Information お知らせ

【重要】2024年4月19日(金)~4月24(水)にTHEOのシステムメンテナンスを予定しております。詳しくはこちらをご覧ください。

-

5つの質問に答えるだけ

-

お申込みは完全無料!

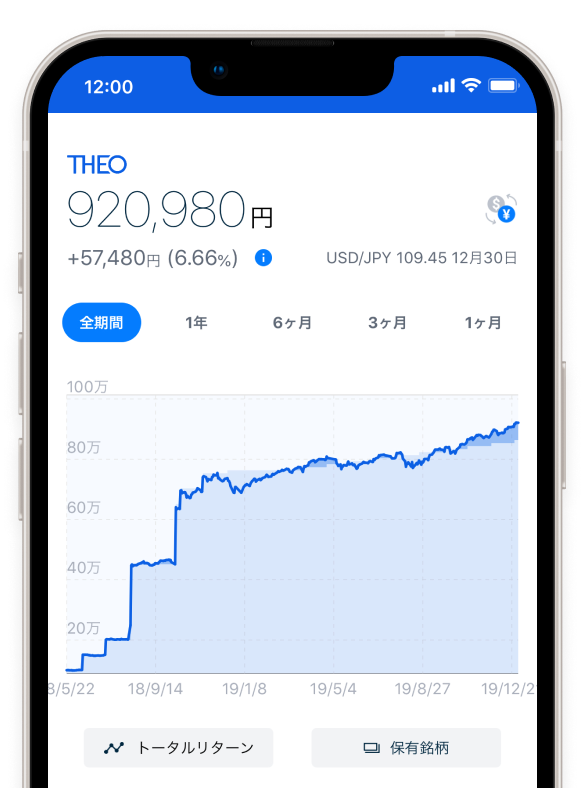

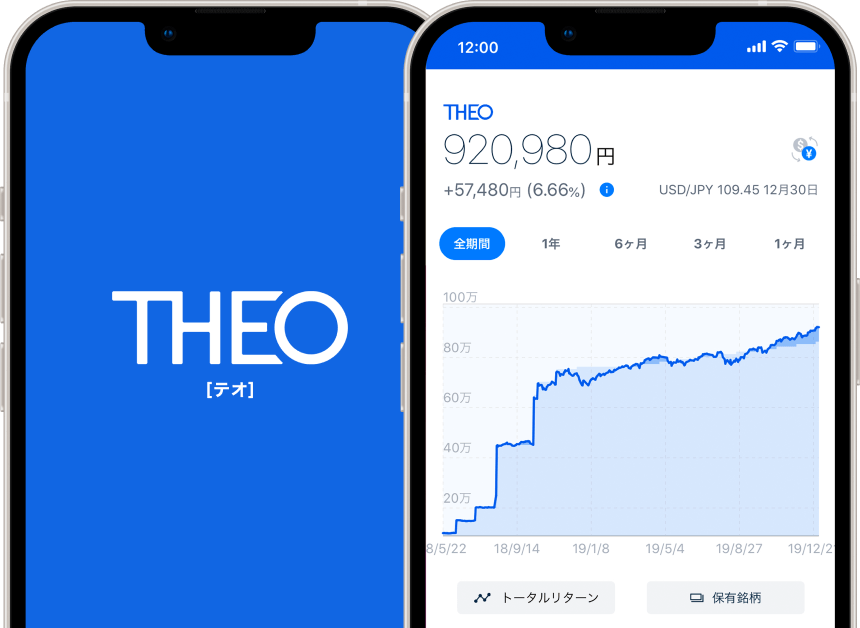

About THEO THEO[テオ]とは? 預金に代わる、将来の安心のためのおまかせ資産運用。

徹底的な国際分散投資と、お客さま一人ひとりにあったオーダーメイドのポートフォリオで、どなたでも簡単に将来に向けた資産形成をはじめていただけるおまかせ資産運用サービスです。

point

長期で安心して資産運用を

おまかせ

長期で安心して運用をおまかせできる資産運用サービスといえば、THEO。

THEOで3年以上運用を続けたお客さま※の、

9割以上がプラスの収益を得ています。

9割

THEOで3年以上

運用を続けたお客さま※の

9割以上がプラスの収益

※3年以上の運用履歴があり、かつ全額出金をしていないお客さま(当該時点までに全額出金されているお客さまは例外)

THEOと預金と将来

どれだけ差がつく?

THEOは10〜30年先を見据えた長期の資産運用サービスです。THEOで運用を続けたら、将来預金とどれだけ差がつくでしょうか?

2023年8月を現在とします。

2023年8月時点のデータに基づいた場合

このシミュレーションは、過去のTHEOのパフォーマンスをベースに、未来のTHEOのパフォーマンスをシミュレーションしたものです。このシミュレーションは、将来の運用成績を示唆・保証するものではありません。前提条件はをご参照ください。

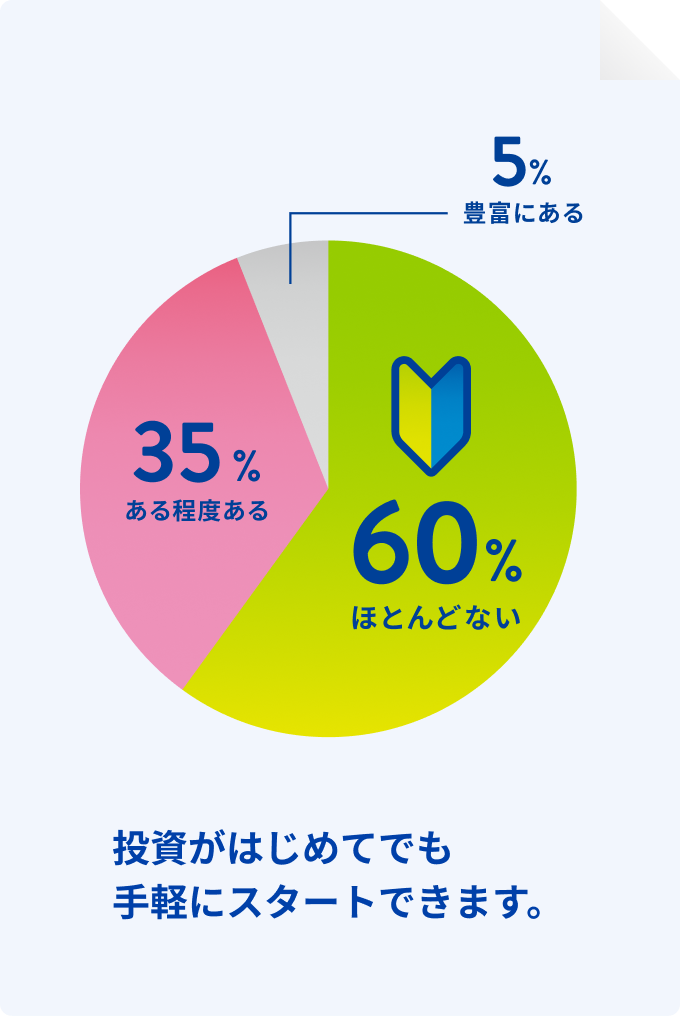

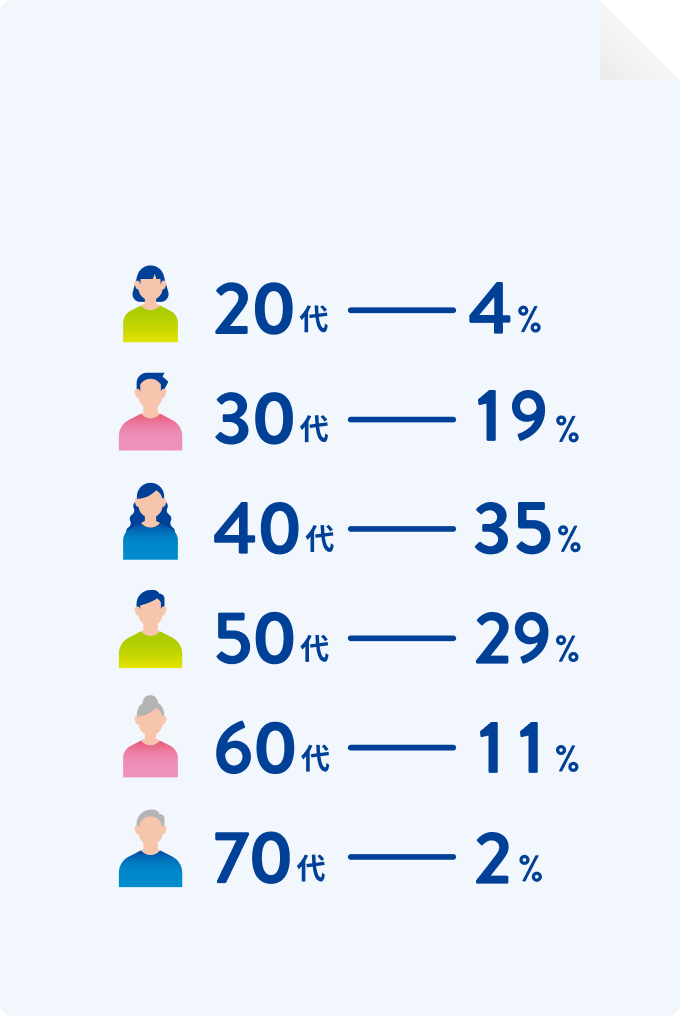

Infographics THEO[テオ]を使っているのはこんな人!

2023年12月実施のユーザーアンケート(回答数9,414名)

2024年1月末時点

2024年1月末時点

User's Voice お客さまの声

預金よりも利回りが良いし安心。

預金の代わりとして使っています。

40代女性 会社員

40代女性 会社員

ドコモと連携しているサービスなので安心してはじめました。普段は預金で貯めて、一定期間貯まったら、キャンペーンなどのときにちょくちょくTHEOに移し替えをしています。

THEOは金融商品を選ばなくていいので楽です。

40代男性 教員

40代男性 教員

他の金融商品・サービスと比べて安心感があるんですよね。値段が下がってもすぐ戻ってくるし。iDeCoも積立NISAもやってみたんだけど、金融商品を選ぶのが面倒くさい、その点THEOはすごく楽です。

短期で個別株をやってきたが、忙しくて時間がないので、長期投資のTHEOを始めました。

40代男性 会社員

40代男性 会社員

THEOは着実にリターンを上げているので良いですね。今のところはずっとTHEOでやっていこうと思っています。

THEOのおかげで自分のやりたいことに挑戦できている。

30代女性 会社員

30代女性 会社員

自分が得意な日本株は自分でやって、苦手な国際投資はTHEOにまかせています。THEOのおかげで自分のやりたいことに挑戦できているのでありがたく思っています。

-

上記は2023年2〜3月に株式会社お金のデザインが実施したユーザーインタビューでの内容を、対象ユーザー様の許可を得て掲載しています。

個人の投資体験談であり、個別の金融商品を推奨したり将来の運用成果等を示唆又は保証するものではありません。

How to start THEO[テオ]のはじめ方

スマートフォンやパソコンで簡単お申込み

-

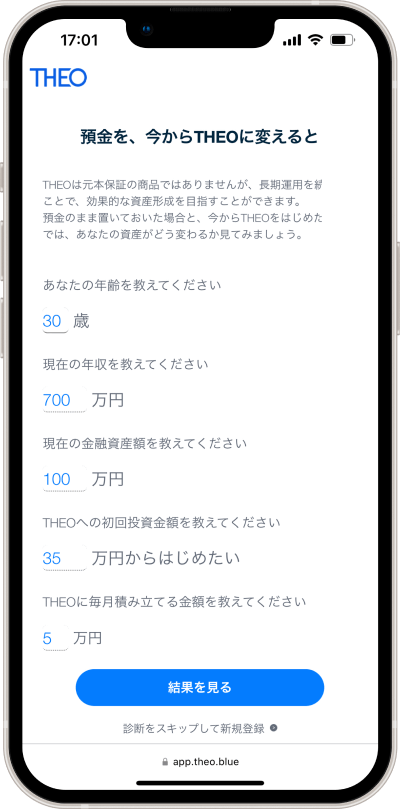

無料診断で資産を

シミュレーション5つの質問に答えるだけで、今からTHEOをはじめた場合の30年後のあなたの資産を診断します。

-

スマートフォン・パソコンでお申込み

スマートフォンなら最短2営業日、パソコンなら最短4営業日でお申込みが完了します。

お申込みは、THEOの運営会社、お金のデザインの提携金融機関にて証券口座の開設が必要です。 -

THEOに入金するだけで

運用スタートTHEOのお申込みが完了した後は、入金するだけで運用スタート!手数料無料のクイック入金や毎月の積立など、手軽におまかせ資産運用がはじめられます。

![]()

無料でダウンロード!

THEO[テオ]では運用状況などをいつでも手軽にご確認いただけるアプリをご用意しています。

Story THEO[テオ]に込めた想い

生前、絵が売れなかったゴッホを

経済的に支えたのが弟のテオでした。

「お金」を通じて、

自分らしい生き方をサポートしたテオ。

私たちも、

テクノロジーを駆使することで、

すべての人にとっての「テオ」になれないか。

そんな想いから、

このサービスを「THEO[テオ]」と

名付けたのです。

-

Theodorus van Gogh -

-

-

Theodorus van Gogh -

-

Partner THEO+[テオプラス]

パートナーとの提携サービス

-

THEO+ docomoの利用で

運用資産額に合わせて

dポイントがもらえる -

THEO+ JALの利用で

運用資産額に合わせて

毎月マイルがもらえる -

THEO+ SBI新生銀行の利用で

ATM出金手数料が

無料に -

THEO+ 福岡銀行の利用で

福岡銀行口座からの

振込手数料が無料に

よくある質問 Faq

- THEOはいつはじめればいいの?

-

THEOは「長期の資産形成」のためのおまかせ運用サービスです。

いつでもはじめることができるので、お客さまがスタートしたいと思われた時がはじめ時と言えるでしょう。投資には「複利」という考え方があります。

複利効果とは、運用で得た収益を元本にプラスして、再び投資できることをいいます。

複利効果は期間が長ければ長いほど効果が期待できます。「元本割れが不安」と思っている方でも、長期投資であればリスクを抑えられるのです。おすすめとしては「できるだけ早くはじめる」ことです。

はじめるのが早ければ早いほど、より長い期間で資産運用をすることができるため「複利」の効果を活かすことができます。 - どういう人がTHEOをやっているの?

-

THEOのユーザーは全世代にいらっしゃいますが、中でも30-50代の現役世代の方が中心です。アンケートなどで声を伺うと、老後など将来の生活のためにはじめている方が多いようです。

ユーザーの投資経験もさまざまで、投資未経験の方のはじめての資産運用に選んでいただくこともあれば、豊富に投資経験のある方でもご自身の資産を「おまかせ」で運用してみたい、とはじめられる方もいらっしゃいます。

THEOの運用手法は、世界の経済成長率と同程度の期待リターンを狙う「国際分散投資」です。

1年で資産が倍になるような大きいリターンは狙えませんが、リスクを分散しつつ安定した収益を狙える特徴があります。

リスクを抑えながら、安定的に資産形成をしたい方、皆さまにおすすめです。 - いつ入金すればいいの?

-

投資をする際、できることなら安値なタイミングで入金したいと考える方も多いでしょう。しかし、どのタイミングが安値なのかは、後から振り返ってみないとわからないものです。たとえ投資のプロでも、相場の予想は難しいものです。

入金するタイミングを図っている方は、運用資金を何度かにわけて入金することをおすすめします。購入単価が平準化されるため、最安値を狙うことはできませんが、高値を避けることができます。なにより、「もっと安くなるかもしれない」「もっと高くなるかもしれない」といった心配をすることなく資産運用をすることができます。

毎月決まった金額をご指定の口座から引落しで入金できる「THEO積立」もございますので、どうぞご利用ください。

- いくらからはじめればいいの?

-

THEOをご利用の方の初回入金額の平均は52万円です※1。

ご入金の金額や方法はお客さまそれぞれですので、ご自身の無理のない範囲ではじめられるのが良いでしょう。

もちろん少額からスタートしてみるのも良いですが、もし余裕があれば100万円などまとまった金額をご入金いただいてスタートすると、結果も見えやすくなります。「THEO積立」をしている方は約8割、平均で毎月3.5万円の積立をしています。※2

入金・出金はすべて無料で、積立額もマイページから簡単に変更できます。ぜひお好きなご入金方法ではじめてみてはいかがでしょうか。- THEO利用者(THEO+ は除く)の2022年8月〜2023年1月実績より

- THEO7周年インフォグラフィックスより

-

5つの質問に答えるだけ

-

お申込みは完全無料!