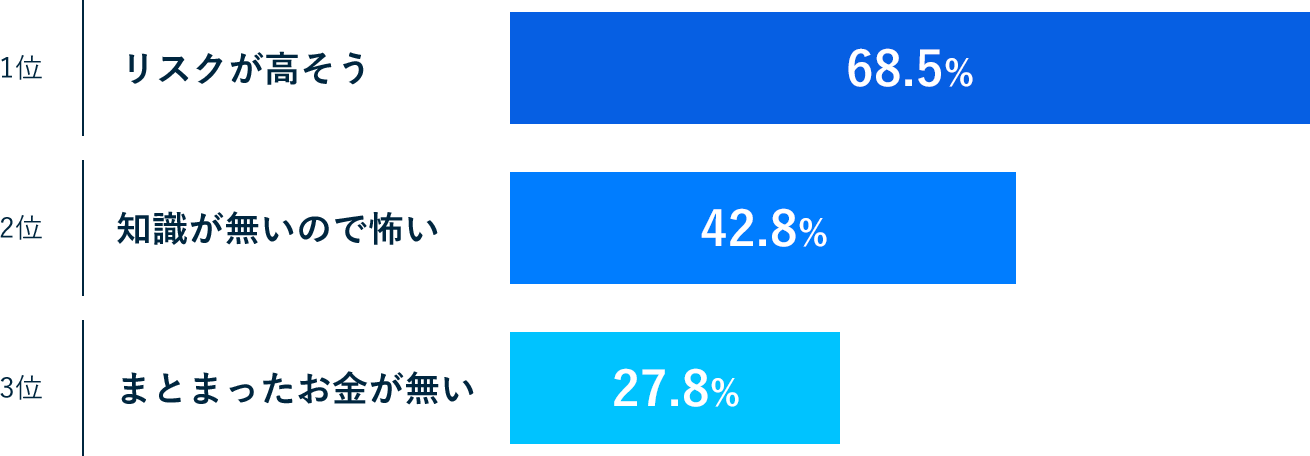

未経験者に聞いてみた 投資をしない理由は?

※2018年 楽天リサーチ「投資に関するアンケート」20歳~69歳男女回答数:1000人

このように投資は難しく手を出しにくいイメージを持っていませんか?

THEOならプロにおまかせで

投資デビューできます

※2018年 楽天リサーチ「投資に関するアンケート」20歳~69歳男女回答数:1000人

このように投資は難しく手を出しにくいイメージを持っていませんか?

THEOならプロにおまかせで

投資デビューできます

THEO AIアシストと3つの分散(地域・時間*・資産)でリスクコントロールを重視。

あなたの「はじめて」をサポートします。

AIを活用することで投資に安心をプラス!

THEO AIアシストが大幅下落を事前に判断!

THEOならAIアシストが投資に安心をプラス!

5つの質問に答えるだけ

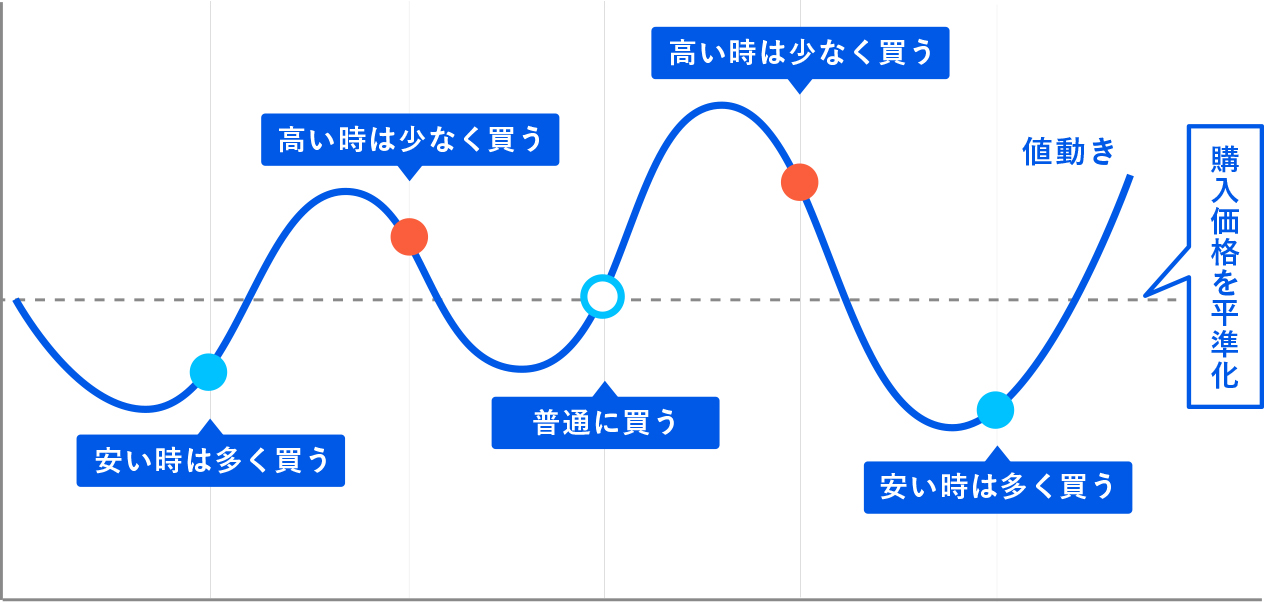

おまかせ投資で3つの分散をかんたんに!

全世界にリスクを分散!投資対象は86カ国・11,000銘柄以上

例えば毎月3万円を30年間積み立てると?

簡単な質問に答えるだけで231通りの運用プランから提案

THEOなら手軽に始められて積立投資もできる!

5つの質問に答えるだけ

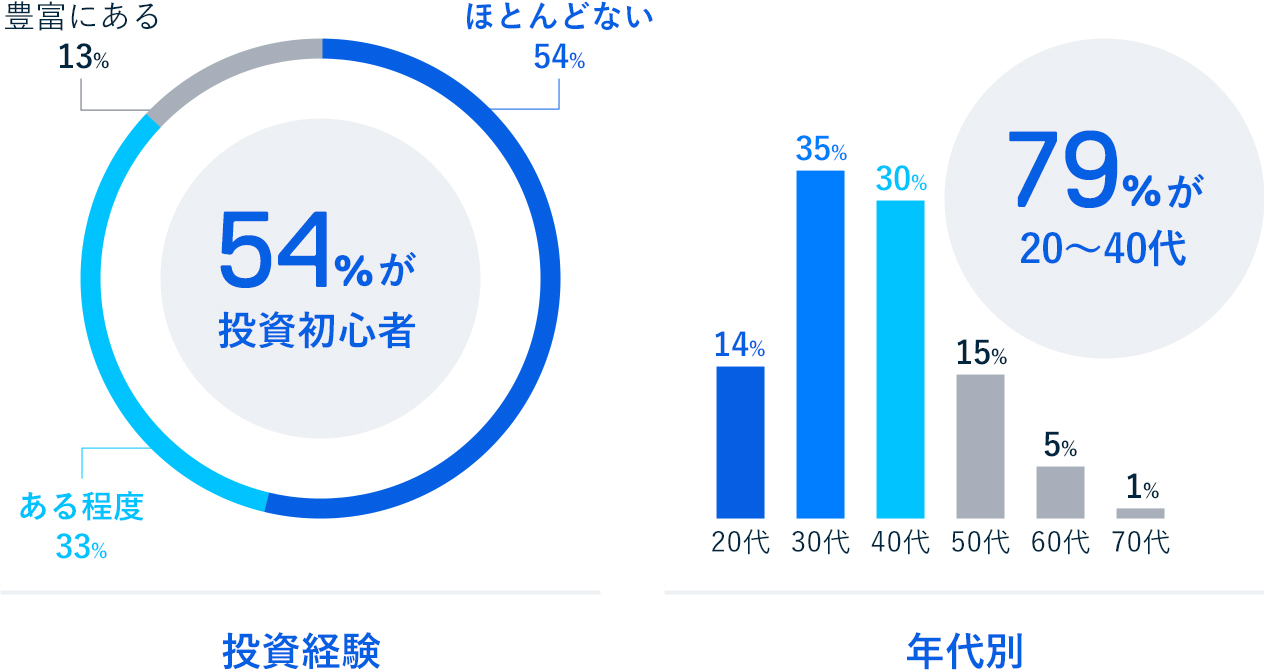

THEO利用者の54%※が投資初心者!

投資未経験の方や若い世代から支持されています

積立投資で毎月コツコツ資産運用

THEOは初心者・若い世代に選ばれています

5つの質問に答えるだけ

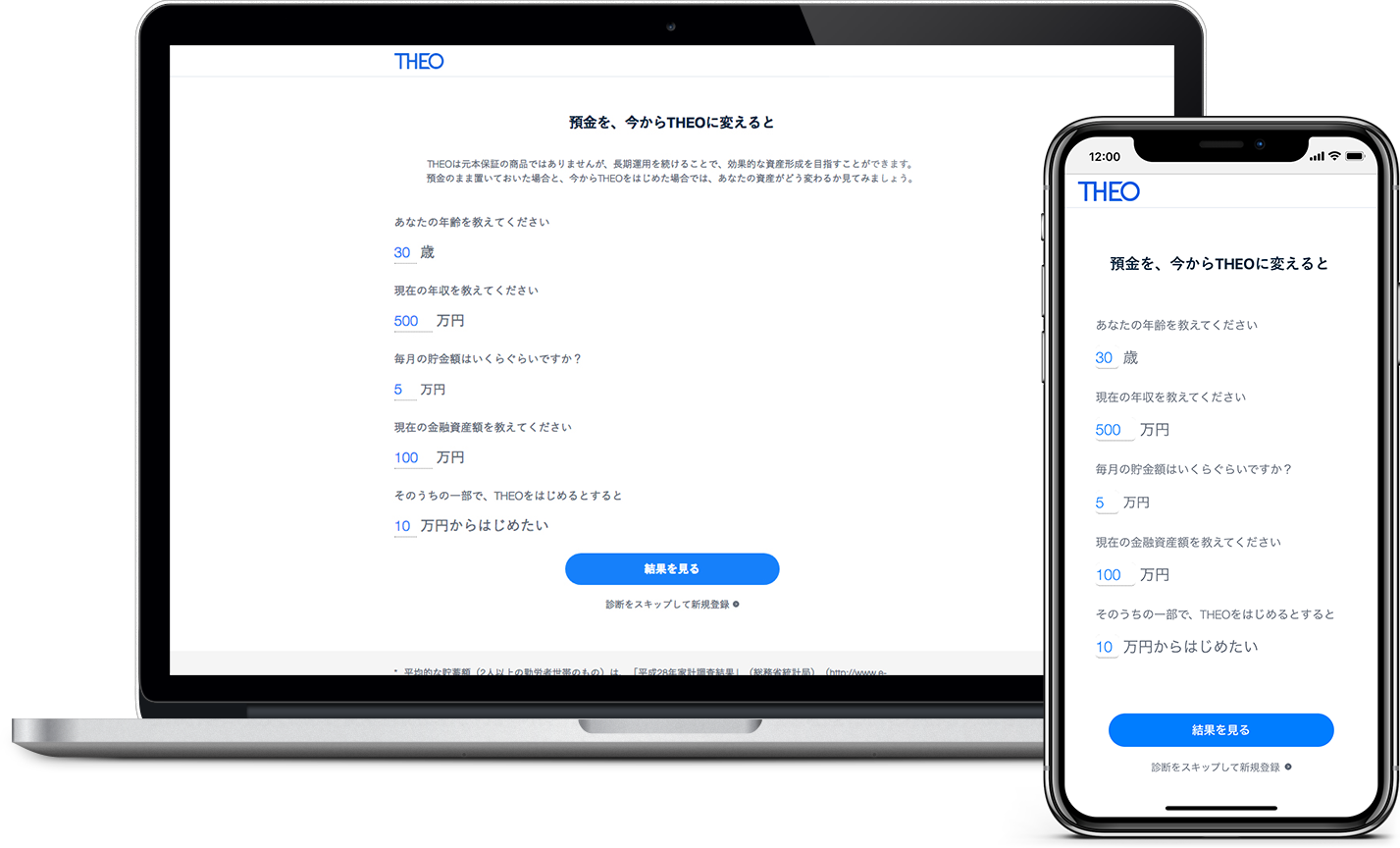

THEOは預金に代わる新しい選択肢*1 を目指しています。

口座に眠らせているお金、あるいは毎月の貯金を、円預金で貯める代わりにTHEOで運用していただきたいと考えています。

THEOの運用手法は、世界の経済成長率と同程度の期待リターンを狙う「グローバル分散投資」。1年で資産が倍になるような大きいリターンは狙えませんが、リスクを分散しつつ安定した収益を狙える特徴があります。預金に代わる新しい選択肢にふさわしい運用手法だと考えています。

資産運用が初めての方には不安があるかもしれません。まずは少額からはじめていただき、円預金のまま眠らせていては得られない世界経済の成長をみなさまの資産形成に取り入れていただければと思います。

*1 THEOは預金ではありません。元本保証するものではありません。

ご心配なのは「元本割れリスク」ではないでしょうか。

THEOは元本保証の商品ではありません。私たちは運用にベストを尽くしますが、元本割れしないと申し上げることはできません。

グローバル分散投資は、世界のどこかで産まれる次の成長エンジンとつながる仕組みです。世界中のさまざまな資産に分散投資をすると、リスク分散の効果に加えて、どこかで産まれる次の成長エンジンとつながることができます。世界経済はこの20年間で年平均4.8%の成長を実現しており、大きなマイナスとなったのはリーマンショック後の2009年とチャイナショックが起こった2015年のみです。

THEOは徹底した国際分散ポートフォリオによる運用を磨き続けて参ります。お客さまには、THEOがご提案する長期間に亘る運用継続、さらにTHEO積立による時間分散をしていただくことで、グローバル分散の効果を最も発揮できる運用をともに実現し、ご一緒に長期的な資産形成を目指してゆきたいと考えています。

THEOは1万円から始められます。

メールアドレスを登録後、証券口座開設・投資一任契約のお申込みにお進みください。お申込みの際、マイナンバー確認書類と運転免許証などのご本人さま確認書類をアップロードしていただく必要があります。お申込みをうけて当社で審査を行い、最短2営業日で口座開設が完了します。

特定口座(源泉徴収あり)を選択された方は、原則、確定申告の必要はありません。

特定口座(源泉徴収なし)を選択された方には、取引明細や売買損益が記載された「特定口座年間取引報告書」と「上場株式配当等の支払通知書」を1月中旬より郵送します。原則、そちらをもとに税務署に申告・納税をしていただく必要があります。

▼参考

THEOと税金と確定申告

※税務上の取扱いは法令等や通達のほか、税務当局によって判断されるものであり、法令等の改正や通達等でその解釈が変更される場合があることにご留意ください。税務上の取扱い、税金、確定申告について、詳しくは最寄りの税務署や税理士等の専門家にお尋ねください。

はい。国内での円振込が可能な金融機関からであれば、どちらの金融機関からでも基本的に振込可能です。

THEOでおまかせ投資をはじめてみませんか?

5つの質問に答えるだけ

投資一任運用サービスTHEOに係る手数料等及びリスクについて

本ウェブサイトでは、投資一任契約の締結の勧誘を行っております。

<手数料等及びリスクについて>

投資一任運用サービスTHEO(以下「THEO」)は、当社との投資一任契約により提供されます。お客様には、当社にTHEO専用の証券口座を開設いただきます。

投資一任契約に関する投資一任運用報酬は、預かり資産の円貨換算時価残高に対して最大1.10%(税込・年率)を乗じた金額となります。組入ETFの売買手数料及び取引所手数料並びに為替手数料等の費用は、当社が負担いたします。なお、THEO専用の証券口座の管理手数料は無料です。

THEOでは、主に外国籍の上場投資信託(ETF)を組み入れます。組入ETFの価格変動リスク及び信用リスクのほか、為替リスク、取扱金融機関に係るリスク等があります。組入ETFの市場価格の下落、為替変動等により損失を被り、投資元本を割り込むことがあります。したがって、投資元本が保証されているものではありません。

ご契約にあたっては、契約締結前交付書面や契約約款等を十分にお読みください。